Cette publication est la première partie d'un article qui retrace l'histoire de trois crises financières internationales majeures. Nous en expliquons les causes et nous mettons en évidence les similitudes avec la crise actuelle en Tunisie. La première crise financière qui fait l'objet de cette publication concerne la crise des années 1980. Les deux publications qui vont suivre portent respectivement sur la crise des années 1990 et la crise de 2007. Dans cette dernière partie, nous évoquons les problèmes actuels de l'endettement en Tunisie. Nous démontrons que les gouvernements qui se sont succédé depuis 2012 ont eu une gouvernance désastreuse des intérêts économiques nationaux à l'aide d'indicateurs jamais révélés jusqu'ici.

La crise des années 1980

La première crise majeure de la dette internationale a eu lieu au cours des années 1980, lorsque plusieurs pays en développement étaient proches de faire défaut sur les crédits qui leur avaient été octroyés par les banques occidentales.

Cette première crise trouve son origine dans le premier choc pétrolier de 1973, au cours duquel le prix du brut a pratiquement quintuplé en passant de US$2,70 à US$13 entre septembre 1973 et mars 1974. Comme les pays développés étaient incapables de réduire leur consommation d'hydrocarbures en si peu de temps, des transferts de montants importants ont été effectués des pays consommateurs de pétrole vers les pays exportateurs. Le problème est que ces montants n'ont pas été dépensés assez rapidement par les pays de l'OPEP pour l'achat de biens de consommation auprès des pays industrialisés, comme cela avait été toujours le cas auparavant.

A titre d'exemple, l'Arabie saoudite a consacré des sommes estimées à plus de 100 milliards de dollars US sur la décennie qui a suivi pour la promotion du wahhabisme à travers le monde sous couvert d'associations caritatives et par des aides apportées aux partis dits islamistes. Afin de mieux apprécier l'importance de ces sommes, nous rappelons que sur la période 1975-1985 le PIB (à prix courants) de la Tunisie n'a guère dépassé les 8,4 milliards de dollars US.

Donc, les revenus pétroliers perçus par les membres de l'OPEP ne sont pas retournés vers les pays occidentaux. C'est la raison pour laquelle les banques centrales des pays industrialisés ont choisi d'augmenter leurs offres monétaires et de réduire sensiblement leurs taux d'intérêt pour promouvoir la croissance économique. Mais, à la surprise des banques centrales et des économistes, cette politique n'a pas eu l'effet escompté. L'Occident a connu ainsi une période de stagflation (inflation pendant une phase de stagnation de la croissance économique) caractérisée par une inflation à deux chiffres, une baisse de la productivité globale des facteurs de production et des taux d'intérêt réels négatifs!

Au milieu des années 1980, des études économétriques ont démontré que la baisse de la productivité globale était attribuable à ce qu'on appelle en microéconométrie de la production une situation de déséquilibre statique ou d'équilibre temporaire. Dans une telle situation, certains facteurs de production, typiquement le capital, sont fixes ou quasi-fixes, en ce sens qu'ils ne s'ajustent pas instantanément et sans coût à leurs niveaux optimaux. Autrement dit, pendant ces phases de crises économiques, les capitaux existent mais ne sont pas investis ou pas suffisamment investis dans l'économie.

Il se trouve que, dans les pays en développement, les capitaux sont rares. Donc, pendant les périodes de crises économiques, les investisseurs occidentaux y trouvent de bonnes opportunités d'investissement. En particulier, avec des taux d'intérêt négatifs dans les pays occidentaux, les prêts pour les pays en développement deviennent une option d'investissement attractive, d'autant plus que ces prêts sont souvent rémunérés au taux du LIBOR (London InterBank Offered Rate qui est le taux interbancaire du marché londonien) augmenté d'une prime de risque pour le pays emprunteur.

Les fonds empruntés peuvent accroître les capacités productives des pays en développement, ce qui, à son tour, permet de générer des revenus futurs. Théoriquement, ces derniers permettent entre autres de rembourser le crédit. Or, ce raisonnement ne tient qu'à deux conditions. D'abord, les fonds doivent être employés pour l'investissement productif et certainement pas pour soutenir la consommation ou accroître les dépenses publiques. Ensuite, les taux d'intérêt du marché ne doivent pas augmenter plus rapidement que le taux de rendement des investissements réalisés. Malheureusement, ni l'une ni l'autre de ces deux conditions n'a été remplie depuis la chute du régime de Ben Ali en Tunisie. Les crédits n'ont pas été orientés pour augmenter le potentiel productif du pays, mais pour assurer le train de vie de l'Etat.

La révolution iranienne de 1979 a provoqué un deuxième choc pétrolier, mais celui-ci a eu un impact moins important que le premier et ce pour deux raisons. La première est que la crise provoquée par le premier choc a favorisé la montée de courants conservateurs dans certains pays occidentaux, lesquels courants ont appliqué une politique économique monétariste qui a changé la nature de l'économie mondiale. La seconde est l'augmentation de la production de pétrole en Alaska et dans la mer du Nord à partir du début des années 1980. Les principaux courants conservateurs qui ont influencé l'économie mondiale ont vu le jour avec l'élection de Margaret Thatcher au Royaume-Uni en 1979 et avec l'élection de Ronald Reagan aux Etats-Unis en 1981.

Thatcher et Reagan ont été de proches amis. Ces deux chefs d'Etat avaient un conseiller économique commun : le père du monétarisme, Milton Friedman, dont ils ont appliqué les recommandations. C'est ainsi que la mondialisation est née.

Au début des années 1980, la récession et le chômage étaient préférables à l'inflation dans les pays occidentaux. C'est pourquoi les banques centrales de ces pays ont augmenté leurs taux d'intérêt. Le dollar américain et la Livre Sterling se sont appréciés et les prix des matières premières ont commencé à chuter. Or, pendant les années 1970, certains gouvernements d'Amérique du Sud, notamment ceux du Brésil, de l'Argentine et du Mexique, se sont fortement endettés pour industrialiser leurs pays. Mais, malgré la nature productive des investissements réalisés, ces pays n'ont pas pu faire face à la majoration des intérêts. En fait, ces pays se sont endettés à des taux d'intérêt négatifs et à un dollar fortement déprécié dans les années 1970. Ils étaient tenus de payer des taux d'intérêt qui avaient culminé à 16% en 1981 et de rembourser leurs emprunts dans des devises étrangères qui s'étaient fortement appréciées.

En 1982, le ministre des finances du Mexique a admis que les revenus pétroliers de son pays n'étaient pas suffisants pour couvrir les dettes contractées. Le Mexique a été ainsi le premier pays à déclarer qu'il était incapable de rembourser ses dettes. La situation financière des autres grands pays endettés comme l'Argentine et le Brésil a très vite confirmé les craintes des banques créditrices. Pour l'Amérique latine, la décennie des années 1980 est une décennie perdue!

Les banques créditrices étaient tellement exposées au risque à cette époque qu'il y avait un réel danger qu'un défaut majeur déclencherait une crise de confiance auprès des dépositaires. Si un certain nombre de clients avaient essayé de récupérer leurs avoirs, certaines banques auraient pu faire faillite, déclenchant ainsi l'effondrement d'autres banques et entraînant une véritable crise financière internationale. C'est dans ce contexte que le FMI est intervenu pour stabiliser la situation monétaire de ces pays en suggérant un pack de secours comprenant:

Il apparaît immédiatement que ce pack de secours est purement comptable, par opposition à des mesures de politiques économiques de moyen et de long terme. En réalité, ceci n'est nullement surprenant, car le FMI agit conformément aux dispositions par lesquelles il a été fondé, à savoir la stabilité monétaire de court terme des pays membres et la facilité de l'expansion du commerce international. Le FMI n'a pas vocation à élaborer la politique économique de quelque pays que ce soit. D'ailleurs, il est bon de rappeler que certains pays ont su investir les fonds empruntés et ont pu ainsi faire face aux intérêts croissants de leurs dettes. C'est typiquement l'exemple de la Corée du sud à qui, ironiquement, le FMI avait refusé le financement de son industrialisation.

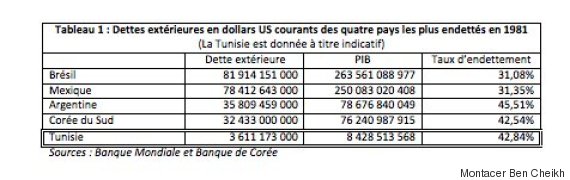

En 1981, la Corée du Sud était le quatrième pays le plus endetté au monde. Son endettement s'élevait à US$32,4 milliards et son taux d'endettement (Dette/PIB) était de 42,5%. En 1986, alors que beaucoup de pays en développement négociaient des rééchelonnements de leurs dettes, la Corée du Sud avait payé tous les services de sa dette et avait même réussi à réduire le principal de US2,25 milliards.

![banques]()

Afin d'appréhender le succès du modèle coréen, il est nécessaire de donner un aperçu général de l'expérience macroéconomique de ce pays. En 1953, à l'issue de la guerre de Corée, la Corée du Sud était un pays sous-développé. Son économie a été dévastée par la guerre qui lui a fait perdre le tiers de son capital physique (capital équipement et capital bâtiment). Les anciens colons Japonais avaient laissé une économie féodale qui reposait sur l'agriculture. Ce pays n'avait pratiquement pas d'industrie lourde ni même d'usines de production d'énergie. Aujourd'hui, la Corée du Sud exporte des centrales nucléaires. En fait, la grande phase d'industrialisation du pays s'est faite pendant la deuxième moitié des années 1960. La part des investissements privés dans le PIB est passée de 15% à 26% entre 1965 et 1969. Comme nous l'avons rappelé plus haut, le FMI avait refusé de financer l'industrialisation de la Corée du Sud prétextant que le pays avait un avantage factoriel en main d'œuvre.

La Corée du Sud était encore un pays sous-développé et son unique richesse était effectivement la jeunesse de sa population. Le gouvernement sud-coréen a passé outre le refus du FMI et a fortement incité les entreprises exportatrices à emprunter des fonds à l'étranger. Ces petites entreprises familiales sont devenues les « Chaebol » c'est-à-dire les conglomérats qui font aujourd'hui la puissance de l'économie sud-coréenne, tels que Samsung, LG ou encore Hyundai Kia. À partir de 1973, la Corée du Sud a lancé la grande impulsion (The Big-Push) qui était un vaste programme d'investissement dans les industries lourdes et les industries chimiques, mais aussi une phase de restriction des importations.

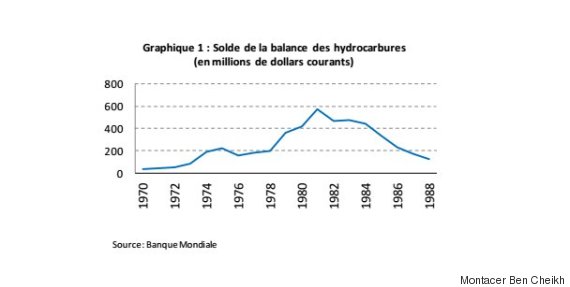

La Tunisie n'a pas échappé à la crise des années 1980. Pourtant, notre pays a très largement bénéficié des hausses des prix du pétrole qui ont suivi les chocs pétroliers de 1973 et de 1979, dans la mesure où il était exportateur net d'hydrocarbures (cf. Graphique 1). Aussi, au cours de cette même période, le prix du phosphate sur les marchés internationaux a augmenté, boostant ainsi les revenus de l'Etat. En outre, notre pays n'a pas investi dans les infrastructures et dans l'industrialisation lourde comme ce fut le cas dans les pays d'Amérique Latine. On s'interroge tout naturellement sur les raisons de la crise qui a frappé la Tunisie dans le milieu des années 1980.

![bc]()

En fait, la politique économique tunisienne, ancienne et récente, est à l'opposé de ce qui a fait le miracle sud-coréen.

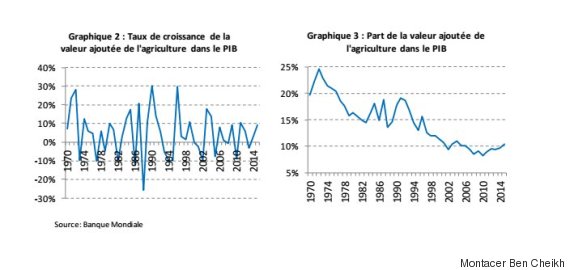

D'abord, la Tunisie a relativement négligé son secteur agricole, comme en témoigne le taux de croissance chaotique de la valeur ajoutée dudit secteur (Cf. Graphique 2). Aussi, la part de la valeur ajoutée de l'agriculture dans le PIB a été tendanciellement décroissante depuis les années 1970 (Cf. Graphique 3). Pourtant, la Tunisie n'a pas d'autosuffisance alimentaire. Pire encore, les gouvernements successifs ont hérité de la caisse générale de compensation, introduite par l'économie féodale beylicale, et continuent d'en faire usage sans jamais proposer d'alternative en matière de politique agricole.

![mont]()

Ensuite, la politique d'investissement a été inefficace à plus d'un titre. Pour s'en convaincre, il suffit d'examiner la part des investissements publics et privés dans le PIB pour réaliser que celle-ci n'a jamais excédé les 30% depuis 1986 et qu'elle a culminé presqu'accidentellement à 36% en 1984. La part de la consommation des ménages dans le PIB, quant à elle, se situe allègrement aux alentours des 60%, indiquant qu'elle constitue le moteur de la croissance. Ce constat révèle un paradoxe en économie. Comment se fait-il, dans un pays en développement dont le niveau d'investissement est si faible, que la consommation des ménages soit aussi importante ? Cette disproportion ne peut s'expliquer que par l'importance de l'économie informelle qui échappe au contrôle de l'Etat.

Par ailleurs, les conglomérats tunisiens sont des monopoles familiaux. De ce point de vue, ils sont similaires aux chaebols sud-coréens, mais la similitude s'arrête à ce niveau. En effet, les chaebols sont devenus des multinationales dont les produits s'exportent dans tous les pays de la planète, y compris dans les marchés les plus compétitifs et les pays les plus protectionnistes. En revanche, les monopoles familiaux tunisiens sont plutôt importateurs de biens. Une telle structure de marché est extrêmement inefficace et dangereuse pour les raisons suivantes:

Il a suffi que les prix du pétrole baissent vers le début des années 1980 et que la sécheresse frappe la Tunisie pour que la politique économique suivie montre ses limites et son inefficacité. En 1986, la Tunisie a fait appel au FMI et élaboré un plan d'ajustement structurel. En réalité, ce plan n'était qu'un plan d'ajustement conjoncturel ; il n'a rien changé quant à la nature de l'économie et n'a pas résolu les problèmes structurels. En 1987, le taux d'endettement de la Tunisie a atteint un record, jamais égalé depuis, à plus 70%.

Nous verrons dans la troisième partie de cet article que ces mêmes problèmes structurels se sont aggravés et empêchent aujourd'hui le gouvernement d'équilibrer son budget.

La crise des années 1980

La première crise majeure de la dette internationale a eu lieu au cours des années 1980, lorsque plusieurs pays en développement étaient proches de faire défaut sur les crédits qui leur avaient été octroyés par les banques occidentales.

Cette première crise trouve son origine dans le premier choc pétrolier de 1973, au cours duquel le prix du brut a pratiquement quintuplé en passant de US$2,70 à US$13 entre septembre 1973 et mars 1974. Comme les pays développés étaient incapables de réduire leur consommation d'hydrocarbures en si peu de temps, des transferts de montants importants ont été effectués des pays consommateurs de pétrole vers les pays exportateurs. Le problème est que ces montants n'ont pas été dépensés assez rapidement par les pays de l'OPEP pour l'achat de biens de consommation auprès des pays industrialisés, comme cela avait été toujours le cas auparavant.

A titre d'exemple, l'Arabie saoudite a consacré des sommes estimées à plus de 100 milliards de dollars US sur la décennie qui a suivi pour la promotion du wahhabisme à travers le monde sous couvert d'associations caritatives et par des aides apportées aux partis dits islamistes. Afin de mieux apprécier l'importance de ces sommes, nous rappelons que sur la période 1975-1985 le PIB (à prix courants) de la Tunisie n'a guère dépassé les 8,4 milliards de dollars US.

Donc, les revenus pétroliers perçus par les membres de l'OPEP ne sont pas retournés vers les pays occidentaux. C'est la raison pour laquelle les banques centrales des pays industrialisés ont choisi d'augmenter leurs offres monétaires et de réduire sensiblement leurs taux d'intérêt pour promouvoir la croissance économique. Mais, à la surprise des banques centrales et des économistes, cette politique n'a pas eu l'effet escompté. L'Occident a connu ainsi une période de stagflation (inflation pendant une phase de stagnation de la croissance économique) caractérisée par une inflation à deux chiffres, une baisse de la productivité globale des facteurs de production et des taux d'intérêt réels négatifs!

Au milieu des années 1980, des études économétriques ont démontré que la baisse de la productivité globale était attribuable à ce qu'on appelle en microéconométrie de la production une situation de déséquilibre statique ou d'équilibre temporaire. Dans une telle situation, certains facteurs de production, typiquement le capital, sont fixes ou quasi-fixes, en ce sens qu'ils ne s'ajustent pas instantanément et sans coût à leurs niveaux optimaux. Autrement dit, pendant ces phases de crises économiques, les capitaux existent mais ne sont pas investis ou pas suffisamment investis dans l'économie.

Il se trouve que, dans les pays en développement, les capitaux sont rares. Donc, pendant les périodes de crises économiques, les investisseurs occidentaux y trouvent de bonnes opportunités d'investissement. En particulier, avec des taux d'intérêt négatifs dans les pays occidentaux, les prêts pour les pays en développement deviennent une option d'investissement attractive, d'autant plus que ces prêts sont souvent rémunérés au taux du LIBOR (London InterBank Offered Rate qui est le taux interbancaire du marché londonien) augmenté d'une prime de risque pour le pays emprunteur.

Les fonds empruntés peuvent accroître les capacités productives des pays en développement, ce qui, à son tour, permet de générer des revenus futurs. Théoriquement, ces derniers permettent entre autres de rembourser le crédit. Or, ce raisonnement ne tient qu'à deux conditions. D'abord, les fonds doivent être employés pour l'investissement productif et certainement pas pour soutenir la consommation ou accroître les dépenses publiques. Ensuite, les taux d'intérêt du marché ne doivent pas augmenter plus rapidement que le taux de rendement des investissements réalisés. Malheureusement, ni l'une ni l'autre de ces deux conditions n'a été remplie depuis la chute du régime de Ben Ali en Tunisie. Les crédits n'ont pas été orientés pour augmenter le potentiel productif du pays, mais pour assurer le train de vie de l'Etat.

La révolution iranienne de 1979 a provoqué un deuxième choc pétrolier, mais celui-ci a eu un impact moins important que le premier et ce pour deux raisons. La première est que la crise provoquée par le premier choc a favorisé la montée de courants conservateurs dans certains pays occidentaux, lesquels courants ont appliqué une politique économique monétariste qui a changé la nature de l'économie mondiale. La seconde est l'augmentation de la production de pétrole en Alaska et dans la mer du Nord à partir du début des années 1980. Les principaux courants conservateurs qui ont influencé l'économie mondiale ont vu le jour avec l'élection de Margaret Thatcher au Royaume-Uni en 1979 et avec l'élection de Ronald Reagan aux Etats-Unis en 1981.

Thatcher et Reagan ont été de proches amis. Ces deux chefs d'Etat avaient un conseiller économique commun : le père du monétarisme, Milton Friedman, dont ils ont appliqué les recommandations. C'est ainsi que la mondialisation est née.

Au début des années 1980, la récession et le chômage étaient préférables à l'inflation dans les pays occidentaux. C'est pourquoi les banques centrales de ces pays ont augmenté leurs taux d'intérêt. Le dollar américain et la Livre Sterling se sont appréciés et les prix des matières premières ont commencé à chuter. Or, pendant les années 1970, certains gouvernements d'Amérique du Sud, notamment ceux du Brésil, de l'Argentine et du Mexique, se sont fortement endettés pour industrialiser leurs pays. Mais, malgré la nature productive des investissements réalisés, ces pays n'ont pas pu faire face à la majoration des intérêts. En fait, ces pays se sont endettés à des taux d'intérêt négatifs et à un dollar fortement déprécié dans les années 1970. Ils étaient tenus de payer des taux d'intérêt qui avaient culminé à 16% en 1981 et de rembourser leurs emprunts dans des devises étrangères qui s'étaient fortement appréciées.

En 1982, le ministre des finances du Mexique a admis que les revenus pétroliers de son pays n'étaient pas suffisants pour couvrir les dettes contractées. Le Mexique a été ainsi le premier pays à déclarer qu'il était incapable de rembourser ses dettes. La situation financière des autres grands pays endettés comme l'Argentine et le Brésil a très vite confirmé les craintes des banques créditrices. Pour l'Amérique latine, la décennie des années 1980 est une décennie perdue!

Les banques créditrices étaient tellement exposées au risque à cette époque qu'il y avait un réel danger qu'un défaut majeur déclencherait une crise de confiance auprès des dépositaires. Si un certain nombre de clients avaient essayé de récupérer leurs avoirs, certaines banques auraient pu faire faillite, déclenchant ainsi l'effondrement d'autres banques et entraînant une véritable crise financière internationale. C'est dans ce contexte que le FMI est intervenu pour stabiliser la situation monétaire de ces pays en suggérant un pack de secours comprenant:

- La levée d'impôts,

- La réduction des dépenses gouvernementales,

- La privatisation des entreprises publiques,

- La dérégulation des marchés,

- La réduction des barrières douanières et des mesures protectionnistes,

- L'ouverture des économies aux investissements étrangers,

- La promotion des exportations.

Il apparaît immédiatement que ce pack de secours est purement comptable, par opposition à des mesures de politiques économiques de moyen et de long terme. En réalité, ceci n'est nullement surprenant, car le FMI agit conformément aux dispositions par lesquelles il a été fondé, à savoir la stabilité monétaire de court terme des pays membres et la facilité de l'expansion du commerce international. Le FMI n'a pas vocation à élaborer la politique économique de quelque pays que ce soit. D'ailleurs, il est bon de rappeler que certains pays ont su investir les fonds empruntés et ont pu ainsi faire face aux intérêts croissants de leurs dettes. C'est typiquement l'exemple de la Corée du sud à qui, ironiquement, le FMI avait refusé le financement de son industrialisation.

En 1981, la Corée du Sud était le quatrième pays le plus endetté au monde. Son endettement s'élevait à US$32,4 milliards et son taux d'endettement (Dette/PIB) était de 42,5%. En 1986, alors que beaucoup de pays en développement négociaient des rééchelonnements de leurs dettes, la Corée du Sud avait payé tous les services de sa dette et avait même réussi à réduire le principal de US2,25 milliards.

Afin d'appréhender le succès du modèle coréen, il est nécessaire de donner un aperçu général de l'expérience macroéconomique de ce pays. En 1953, à l'issue de la guerre de Corée, la Corée du Sud était un pays sous-développé. Son économie a été dévastée par la guerre qui lui a fait perdre le tiers de son capital physique (capital équipement et capital bâtiment). Les anciens colons Japonais avaient laissé une économie féodale qui reposait sur l'agriculture. Ce pays n'avait pratiquement pas d'industrie lourde ni même d'usines de production d'énergie. Aujourd'hui, la Corée du Sud exporte des centrales nucléaires. En fait, la grande phase d'industrialisation du pays s'est faite pendant la deuxième moitié des années 1960. La part des investissements privés dans le PIB est passée de 15% à 26% entre 1965 et 1969. Comme nous l'avons rappelé plus haut, le FMI avait refusé de financer l'industrialisation de la Corée du Sud prétextant que le pays avait un avantage factoriel en main d'œuvre.

La Corée du Sud était encore un pays sous-développé et son unique richesse était effectivement la jeunesse de sa population. Le gouvernement sud-coréen a passé outre le refus du FMI et a fortement incité les entreprises exportatrices à emprunter des fonds à l'étranger. Ces petites entreprises familiales sont devenues les « Chaebol » c'est-à-dire les conglomérats qui font aujourd'hui la puissance de l'économie sud-coréenne, tels que Samsung, LG ou encore Hyundai Kia. À partir de 1973, la Corée du Sud a lancé la grande impulsion (The Big-Push) qui était un vaste programme d'investissement dans les industries lourdes et les industries chimiques, mais aussi une phase de restriction des importations.

La Tunisie n'a pas échappé à la crise des années 1980. Pourtant, notre pays a très largement bénéficié des hausses des prix du pétrole qui ont suivi les chocs pétroliers de 1973 et de 1979, dans la mesure où il était exportateur net d'hydrocarbures (cf. Graphique 1). Aussi, au cours de cette même période, le prix du phosphate sur les marchés internationaux a augmenté, boostant ainsi les revenus de l'Etat. En outre, notre pays n'a pas investi dans les infrastructures et dans l'industrialisation lourde comme ce fut le cas dans les pays d'Amérique Latine. On s'interroge tout naturellement sur les raisons de la crise qui a frappé la Tunisie dans le milieu des années 1980.

En fait, la politique économique tunisienne, ancienne et récente, est à l'opposé de ce qui a fait le miracle sud-coréen.

D'abord, la Tunisie a relativement négligé son secteur agricole, comme en témoigne le taux de croissance chaotique de la valeur ajoutée dudit secteur (Cf. Graphique 2). Aussi, la part de la valeur ajoutée de l'agriculture dans le PIB a été tendanciellement décroissante depuis les années 1970 (Cf. Graphique 3). Pourtant, la Tunisie n'a pas d'autosuffisance alimentaire. Pire encore, les gouvernements successifs ont hérité de la caisse générale de compensation, introduite par l'économie féodale beylicale, et continuent d'en faire usage sans jamais proposer d'alternative en matière de politique agricole.

Ensuite, la politique d'investissement a été inefficace à plus d'un titre. Pour s'en convaincre, il suffit d'examiner la part des investissements publics et privés dans le PIB pour réaliser que celle-ci n'a jamais excédé les 30% depuis 1986 et qu'elle a culminé presqu'accidentellement à 36% en 1984. La part de la consommation des ménages dans le PIB, quant à elle, se situe allègrement aux alentours des 60%, indiquant qu'elle constitue le moteur de la croissance. Ce constat révèle un paradoxe en économie. Comment se fait-il, dans un pays en développement dont le niveau d'investissement est si faible, que la consommation des ménages soit aussi importante ? Cette disproportion ne peut s'expliquer que par l'importance de l'économie informelle qui échappe au contrôle de l'Etat.

Par ailleurs, les conglomérats tunisiens sont des monopoles familiaux. De ce point de vue, ils sont similaires aux chaebols sud-coréens, mais la similitude s'arrête à ce niveau. En effet, les chaebols sont devenus des multinationales dont les produits s'exportent dans tous les pays de la planète, y compris dans les marchés les plus compétitifs et les pays les plus protectionnistes. En revanche, les monopoles familiaux tunisiens sont plutôt importateurs de biens. Une telle structure de marché est extrêmement inefficace et dangereuse pour les raisons suivantes:

- Ces monopoles familiaux emploient un nombre de salariés inférieur à celui qui serait embauché par une structure concurrentielle. C'est une structure de marché qui crée du chômage.

- Ces monopoles paient des salaires moins élevés que ceux d'une structure concurrentielle.

- Les deux éléments précédents impliquent que l'Etat collecte moins d'impôts sur les revenus.

- Les biens fabriqués ne sont pas soumis à la concurrence. Donc, non seulement ces biens ne sont pas compétitifs, mais le choix pour le consommateur est réduit.

- Comme les biens produits localement sont non compétitifs et que le choix pour le consommateur est limité, le rattrapage se fait par l'importation de produits étrangers.

- Le chômage généré par cette structure de marché et la cherté des produits locaux favorisent l'émergence de marchés parallèles.

Il a suffi que les prix du pétrole baissent vers le début des années 1980 et que la sécheresse frappe la Tunisie pour que la politique économique suivie montre ses limites et son inefficacité. En 1986, la Tunisie a fait appel au FMI et élaboré un plan d'ajustement structurel. En réalité, ce plan n'était qu'un plan d'ajustement conjoncturel ; il n'a rien changé quant à la nature de l'économie et n'a pas résolu les problèmes structurels. En 1987, le taux d'endettement de la Tunisie a atteint un record, jamais égalé depuis, à plus 70%.

Nous verrons dans la troisième partie de cet article que ces mêmes problèmes structurels se sont aggravés et empêchent aujourd'hui le gouvernement d'équilibrer son budget.

Retrouvez les articles du HuffPost Tunisie sur notre page Facebook.

-- This feed and its contents are the property of The Huffington Post, and use is subject to our terms. It may be used for personal consumption, but may not be distributed on a website.